A menudo los pueblos en estado de choc por una crisis que aprieta, que desmoraliza y que no se entiende bien (a ello contribuye la desinformación mediática al servicio de partidos e ideologías) se aferran a un clavo ardiendo, a “malo conocido”. Los cambios infunden temor y, por poco que se tenga, la gente teme perderlo todo. En toda Europa los partidos de extrema derecha o xenófoba progresan de manera imparable recordándonos periodos sombríos no muy lejanos, consecuencia de la crisis de los años treinta.

Impera desde mayo de 2010 el espíritu de Munich. En septiembre de 1938 Chamberlain volvía de su entrevista con Hitler en Munich con un tratado que según pensaba garantizaba la paz permitiendo a Hitler su expansión y rearmamento. En aquella ocasión Churchill escribió a Chamberlain: “Podía escoger entre el deshonor y la guerra usted ha elegido el deshonor y tendrá la guerra”.

(Chamberlain a la izquierda en la foto, en el centro... ya les conocéis, no?)

Del mismo modo los Estados decidieron capitular frente a los mercados cuando estos empezaron a especular sobre la deuda soberana de los PIIGS (Portugal, Irlanda, Italia, Grecia y España). Eligieron el deshonor ya que países con gobiernos de “izquierdas” decidieron adoptar políticas antisociales y laxas con el sistema financiero y los millonarios de sus respectivos países para apaciguar a unos mercados ávidos de dinero fresco tras la debacle financiera de 2008, y al tiempo, desmontando los sistemas sociales librando sus sectores estratégicos y vitales a los intereses privados del gran capital.

Del mismo modo los Estados decidieron capitular frente a los mercados cuando estos empezaron a especular sobre la deuda soberana de los PIIGS (Portugal, Irlanda, Italia, Grecia y España). Eligieron el deshonor ya que países con gobiernos de “izquierdas” decidieron adoptar políticas antisociales y laxas con el sistema financiero y los millonarios de sus respectivos países para apaciguar a unos mercados ávidos de dinero fresco tras la debacle financiera de 2008, y al tiempo, desmontando los sistemas sociales librando sus sectores estratégicos y vitales a los intereses privados del gran capital.

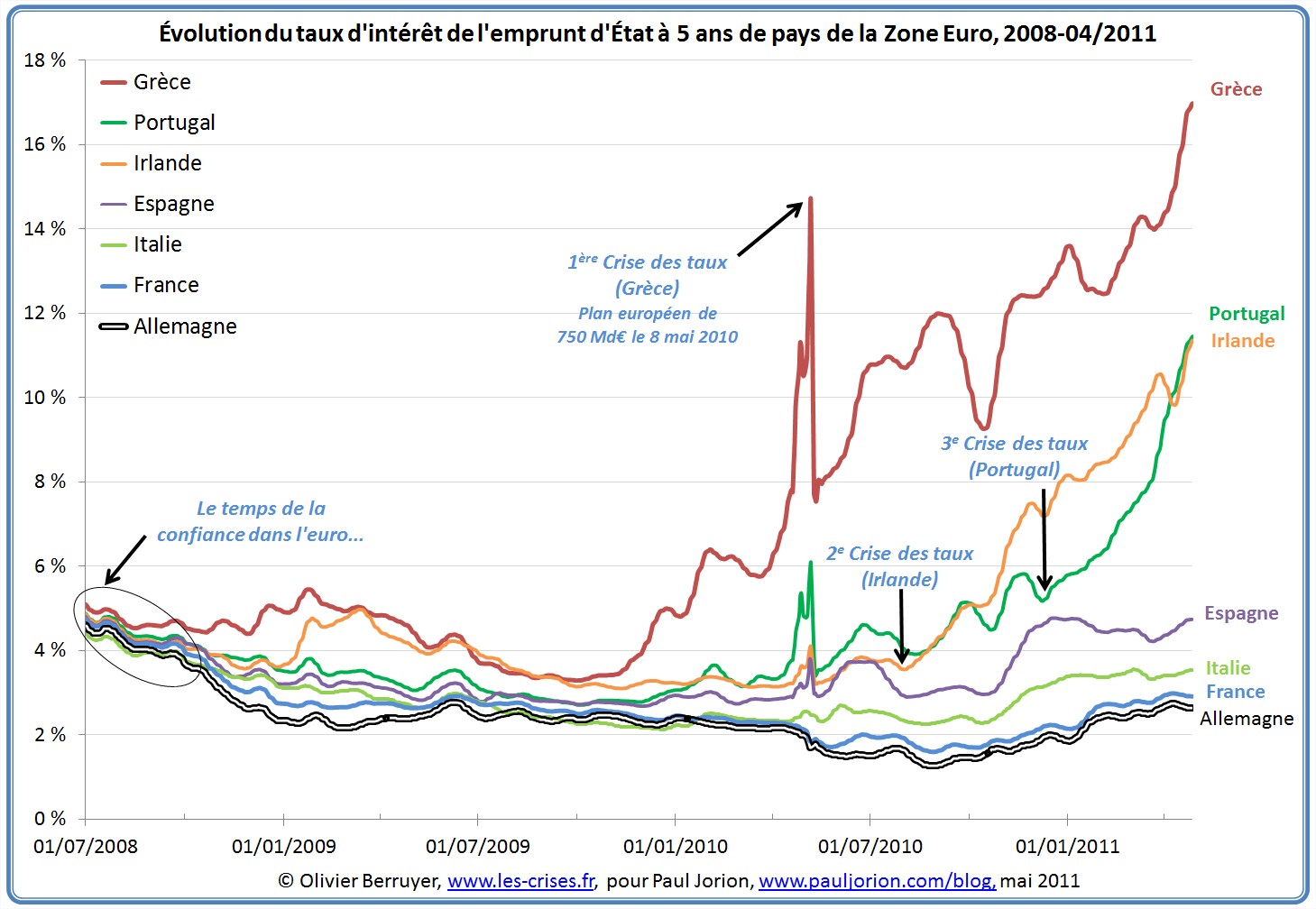

Como vemos desde mayo del año pasado también tienen la guerra porque lejos de apaciguarse, los mercados no piensan soltar a su presa social y llevan a Estados soberanos a sacrificios sin límite, en una espiral demoledora que al tiempo agravara los problemas de deuda llevando a las economías Eurolandia a la catástrofe con una bancarrota generalizada. Grecia no está mejor ni peor que otros países de la zona euro y representa tan solo el 2% del PIB europeo y, no obstante al ser el país más vulnerable por ser más pequeño está poniendo en jaque el edificio europeo que tanto ha costado construir. Es el talón de Aquiles de la fortaleza Europa y el riesgo de bancarrota es real. Un escenario de horror según el gobernador del Banco de Francia. Algo que han entendido los depredadores de la finanza empeñados, por un lado en sacar la mayor tajada con las deudas soberanas PIIGS y por otro distraer la atención de cerdos más apestosos si cabe por sus deudas colosales que son Gran Bretaña y Estados Unidos.

Como vemos desde mayo del año pasado también tienen la guerra porque lejos de apaciguarse, los mercados no piensan soltar a su presa social y llevan a Estados soberanos a sacrificios sin límite, en una espiral demoledora que al tiempo agravara los problemas de deuda llevando a las economías Eurolandia a la catástrofe con una bancarrota generalizada. Grecia no está mejor ni peor que otros países de la zona euro y representa tan solo el 2% del PIB europeo y, no obstante al ser el país más vulnerable por ser más pequeño está poniendo en jaque el edificio europeo que tanto ha costado construir. Es el talón de Aquiles de la fortaleza Europa y el riesgo de bancarrota es real. Un escenario de horror según el gobernador del Banco de Francia. Algo que han entendido los depredadores de la finanza empeñados, por un lado en sacar la mayor tajada con las deudas soberanas PIIGS y por otro distraer la atención de cerdos más apestosos si cabe por sus deudas colosales que son Gran Bretaña y Estados Unidos.

Un apunte relativo a las compras desnudas de CDS. Son la principal herramienta especulativa contra la deuda soberana. Funciona de la siguiente manera: Si me llamo Goldman Sachs o Deutsche Bank y decido que la deuda soberana de Grecia se eleve para sacarle mayor rentabilidad y dispongo de unos cuantos cientos de millones de dólares o euros, me basta con aumentar de forma ficticia (agencias de rating, demanda abundante) el valor de los CDS (aunque no tenga bonos griegos, de ahí “desnuda”) para que mecánicamente suba o baje según mi conveniencia (según si soy comprador o vendedor) el interés de la deuda.

Europa y sobretodo Alemania, no están por la labor de regular. Fue Alemania la que pidió la libre circulación de capital fuera de Europa y sus bancos los que contienen más activos tóxicos de la eurozona que van reemplazando, compensando por deuda soberana. Pues bien, si Europa no se muestra solidaria nos queda la opción (o la obligación) de salir del euro y declarar “default” (o reestructurar la deuda previa auditoria eliminando la deuda especulativa e ilegitima). Es necesario para evitar la devaluación interna, más dolorosa para el pueblo.

Salir del Euro

Para aquellos que digan que habrá huida de capitales o que sera el fin del mundo les diré que si capitales hay, de poco sirven como estamos viendo estos dos últimos años si no es para especular contra el mismo Estado. La devaluación aligerara mecánicamente el peso de nuestra deuda y nos volverá interesantes para el turismo o la producción industrial ya que nuestros costes serian mas bajos sin que por ello los trabajadores pierdan poder adquisitivo porque se les podrá aumentar mas fácilmente el salario mientras esté sujeto a la inflación (ya era este el caso en tiempos de la peseta). No creo que haya una devaluación brutal de la nueva moneda porque ello no interesaría a nuestros acreedores si quieren recuperar por lo menos parte de su dinero. Con el tiempo la inversión privada y publica volverían, pasado el primer sobresalto y estabilizadas las cuentas publicas y privadas gracias a la tutela del crédito por parte del Estado, previo paso a una socialización bancaria. Para dar estos pasos hará falta sin duda gobernantes valientes y bien asesorados. Sera posible entonces un retorno a una forma de meritocracia en que los mas preparados gestionen el país con independencia de ideologías y con cierta reversibilidad (si algo no funciona se da marcha atrás). Esta es, me parece, seria la salida mas digna de una situación que de seguir degradándose al ritmo actual, nos llevaría al caos mas absoluto.

Para aquellos que digan que habrá huida de capitales o que sera el fin del mundo les diré que si capitales hay, de poco sirven como estamos viendo estos dos últimos años si no es para especular contra el mismo Estado. La devaluación aligerara mecánicamente el peso de nuestra deuda y nos volverá interesantes para el turismo o la producción industrial ya que nuestros costes serian mas bajos sin que por ello los trabajadores pierdan poder adquisitivo porque se les podrá aumentar mas fácilmente el salario mientras esté sujeto a la inflación (ya era este el caso en tiempos de la peseta). No creo que haya una devaluación brutal de la nueva moneda porque ello no interesaría a nuestros acreedores si quieren recuperar por lo menos parte de su dinero. Con el tiempo la inversión privada y publica volverían, pasado el primer sobresalto y estabilizadas las cuentas publicas y privadas gracias a la tutela del crédito por parte del Estado, previo paso a una socialización bancaria. Para dar estos pasos hará falta sin duda gobernantes valientes y bien asesorados. Sera posible entonces un retorno a una forma de meritocracia en que los mas preparados gestionen el país con independencia de ideologías y con cierta reversibilidad (si algo no funciona se da marcha atrás). Esta es, me parece, seria la salida mas digna de una situación que de seguir degradándose al ritmo actual, nos llevaría al caos mas absoluto.

Soy consciente de que me quedan bastantes capítulos o detalles que tratar pero lo dejaré para mas adelante...

Salir del Euro

Para aquellos que digan que habrá huida de capitales o que sera el fin del mundo les diré que si capitales hay, de poco sirven como estamos viendo estos dos últimos años si no es para especular contra el mismo Estado. La devaluación aligerara mecánicamente el peso de nuestra deuda y nos volverá interesantes para el turismo o la producción industrial ya que nuestros costes serian mas bajos sin que por ello los trabajadores pierdan poder adquisitivo porque se les podrá aumentar mas fácilmente el salario mientras esté sujeto a la inflación (ya era este el caso en tiempos de la peseta). No creo que haya una devaluación brutal de la nueva moneda porque ello no interesaría a nuestros acreedores si quieren recuperar por lo menos parte de su dinero. Con el tiempo la inversión privada y publica volverían, pasado el primer sobresalto y estabilizadas las cuentas publicas y privadas gracias a la tutela del crédito por parte del Estado, previo paso a una socialización bancaria. Para dar estos pasos hará falta sin duda gobernantes valientes y bien asesorados. Sera posible entonces un retorno a una forma de meritocracia en que los mas preparados gestionen el país con independencia de ideologías y con cierta reversibilidad (si algo no funciona se da marcha atrás). Esta es, me parece, seria la salida mas digna de una situación que de seguir degradándose al ritmo actual, nos llevaría al caos mas absoluto.Soy consciente de que me quedan bastantes capítulos o detalles que tratar pero lo dejaré para mas adelante...

(en paridad de poder adquisitivo) - Fuente: FMI / MarketWatch, 04/2011")

(en rojo: proyección) - Fuente: R.J. Schiller / Steve Barry / Big Picture / New York Times, 01/2011")

- Fuente: The Economist / OCDE, 04/2011")

- Fuente: Standard Chartered Bank / Getty, 05/2011")

{kind=link}